Collexia

Marketing

Casestudy

Marketing

Casestudy

顧客体験の解説 | キャッシュレス決済 |「iD」

から学ぶ付帯サービス施策事例

今回はキャッシュレス決済の"継続利用"の事例として、"iD"の事例を紹介します。このケーススタディでは、急いでいる時はすぐに会計を済ませたい女性(27歳)が、クレジットカードの付帯サービスとして提供されていたため新規利用するに至った、という顧客体験をご紹介します。

クレジットカードの付帯サービス施策

×

新規利用

今回、コレクシアマーケティングケーススタディでは、「iD」を例に、クレジットカードの付帯サービスとして提供することで新規利用を促進したという構造を持つ顧客体験をケーススタディとしてまとめました。本稿では、クレジットカードの付帯サービスとして提供することのどんな側面が、どんな課題を持った生活者にどのように受け入れられ、新規利用さらには継続利用するに至ったのか、そのプロセスから「クレジットカードの付帯サービスで新規利用を促す」施策の学びを読み解き、解説していきます。

急いでいる時はすぐに会計を済ませたい

所持金が不足するなど手持ち残金の把握が面倒。急いでいる時は特に、お釣りをもらったりする手間を省いてすぐに会計を済ませたい。(27歳女性 鳥取県)

沼田さん 27歳(仮名)

会社員

まず、生活者と課題を見ていきましょう。iDを継続利用するようになった生活者のカスタマージャーニーを紹介します。沼田さん(27歳女性 鳥取県)は「急いでいる時はすぐに会計を済ませたい」と考えている方です。世帯年収400~600万円未満ほどで会社員、既婚の女性です。

沼田さんは「所持金が不足するなど手持ち残金の把握が面倒。急いでいる時は特に、お釣りをもらったりする手間を省いてすぐに会計を済ませたい」と話していました。

では、このような状態の沼田さんに、iDを利用することがどのような変化をもたらしたのかを解説します。

沼田さんは「所持金が不足するなど手持ち残金の把握が面倒。急いでいる時は特に、お釣りをもらったりする手間を省いてすぐに会計を済ませたい」と話していました。

では、このような状態の沼田さんに、iDを利用することがどのような変化をもたらしたのかを解説します。

| ”iDで成立した 価値” ※1 |

= | 所持金を気にせず 早く効率的に買い物ができる |

ブランドが果たした役割

沼田さんは現在、iDを継続利用しています。最初は「クレジットカード契約時に付帯サービスのiDが便利そうだと感じて、利用を開始した」と話していました。実際に利用してみると、お釣りをもらう作業をする必要がなくなったことでスマートに会計を済ませられると感じました。また、「カードを出さなくても機械にかざすだけで支払いが終わるので、所持金を気にせず早く効率的に買い物ができる」ということに気づき、継続利用するに至ったと考えられます。

顧客体験の変化

沼田さんはiDを利用する以前、「所持金が不足するなど手持ち残金の把握が面倒である」ということに気づき、このままではいけないと思いました。その後、iDを利用することにより、「カードを出さなくても機械にかざすだけで支払いが終わるので、所持金を気にせず早く効率的に買い物ができる」と感じ、さらに、iDを利用していくうちに、「店員さんがお釣りを渡すのが遅くてイライラすることもなくなったし、利用によりポイントもつくので嬉しい」ということに気づき、継続的に購入するようになりました。

図解

iDの顧客体験事例から紐解く

「クレジットカードの付帯サービスで初回利用を促進する」の成功要因

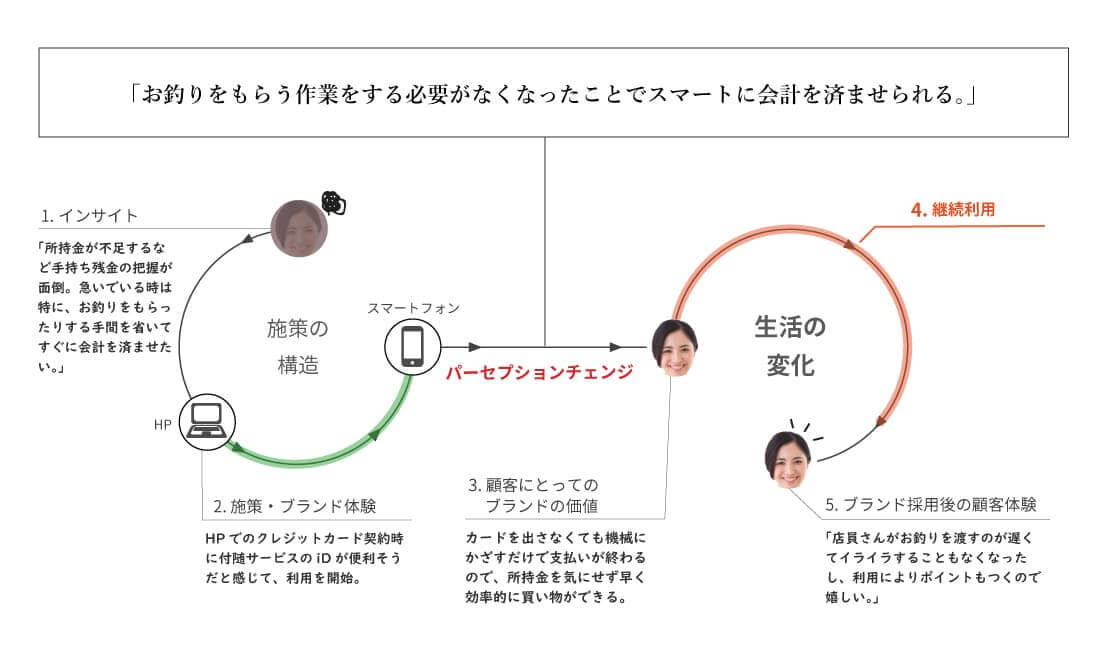

本セクションではブランド視点で顧客体験を読み解いて、「クレジットカードの付帯サービスで初回利用を促進する」施策のヒントを探っていきます。今回の顧客体験から得られた学びをまとめると、上図のような構造になっていることが読み取れます。

このストーリーで生活者は、「所持金が不足するなど手持ち残金の把握が面倒。急いでいる時は特に、お釣りをもらったりする手間を省いてすぐに会計を済ませたい」という課題認識を持っていました。

そんな時、クレジットカード契約時に付随サービスのiDが便利そうだと感じ、利用を開始するに至りました。

その後、「お釣りをもらう作業をする必要がなくなったことでスマートに会計を済ませられる」と感じ、「カードを出さなくても機械にかざすだけで支払いが終わるので、所持金を気にせず早く効率的に買い物ができる」という価値が成立して、継続利用に至りました。

このストーリーで生活者は、「所持金が不足するなど手持ち残金の把握が面倒。急いでいる時は特に、お釣りをもらったりする手間を省いてすぐに会計を済ませたい」という課題認識を持っていました。

そんな時、クレジットカード契約時に付随サービスのiDが便利そうだと感じ、利用を開始するに至りました。

その後、「お釣りをもらう作業をする必要がなくなったことでスマートに会計を済ませられる」と感じ、「カードを出さなくても機械にかざすだけで支払いが終わるので、所持金を気にせず早く効率的に買い物ができる」という価値が成立して、継続利用に至りました。

応用可能性~本事例の学び

課題

管理負荷+時間的負荷

所持金が不足するなど手持ち残金の把握が面倒+すぐに会計を済ませたいケース

クレジットカードの付随サービスとしてHP上で契約者に

提案

提案

結果

手持ちの残金の把握が面倒、すぐに会計を済ませたいと考えている生活者が、クレジットカード契約時に付随サービスのiDが便利そうだと感じ、利用を開始している。

今回の事例で生活者に起こった変化を構造化すると、上図のようにまとめられます。所持金が不足するなど手持ち残金の把握が面倒、すぐに会計を済ませたいと考えている生活者が、クレジットカード契約時に付随サービスのiDが便利そうだと感じ、申し込みしています。利用してみると、カードを出さなくても機械にかざすだけで支払いが終わるので、所持金を気にせず早く効率的に買い物ができると感じ、レジでお釣りのやり取りをする必要がなくなったため、急いでいるときもスマートに会計を済ませられると感じて継続利用に至っています。

この構造を応用することで、キャッシュレス決済の消費者還元事業が今年6月で終了し、キャッシュレス決済サービス内で利用者獲得の競争が加速すると予想されるため、このケースのように自社のサービスを販売する際には、他のサービスと一体化したり、付随サービスとして提供することで、生活者の利用を促進できると考えられます。

上図のような生活者の行動動線とそれに紐づく心理変化を実際のマーケティング施策で役立てる方法や、マーケティング施策に使えるカスタマージャーニーの創り方については「カスタマージャーニーの教科書」に掲載しております。

注記

この記事は、コレクシア社が独自に行った市場調査により、顧客体験をデータとして逆引きしたもので、当該ブランドが企業として意図した戦略・施策・狙い・ターゲット等を表すものではありません。

※1 消費者が実際に認識した価値です。企業やブランドが、当初狙って生みだそうとした価値とは異なる場合があります。

※1 消費者が実際に認識した価値です。企業やブランドが、当初狙って生みだそうとした価値とは異なる場合があります。

編集部おすすめ

「カスタマージャーニーの教科書」をご覧ください。

https://www.journey-navi.com/